18 Ago Analizando la Dinámica de Bitcoin

Para apoyar estos días donde muchos de vosotros estáis de vacaciones o simplemente “a medio gas”, desde WE FINANCE hemos preparado para que tengáis una visual, de lo acontecido durante la primera quincena del presente mes de agosto, para la moneda tractora del ecosistema cripto, que no es otra que Bitcoin.

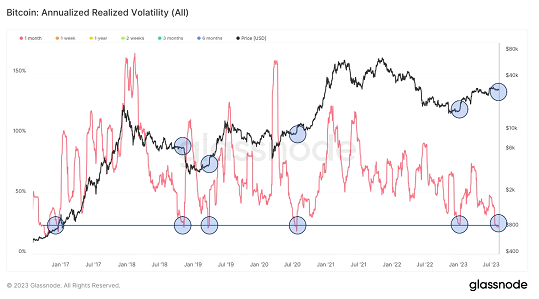

Este mes ha sido extremadamente aburrido para Bitcoin y el mercado de criptomonedas en general (exceptuando algunos proyectos del ecosistema de Shibarium que seguimos muy de cerca), con la inicial ola de entusiasmo alrededor de las solicitudes de ETF que llevó a Bitcoin a $30K ya detrás de nosotros. Esto es evidente al observar la volatilidad realizada de Bitcoin, que se acerca a niveles que históricamente han precedido grandes impulsos en el precio durante los últimos años, como se destaca a continuación:

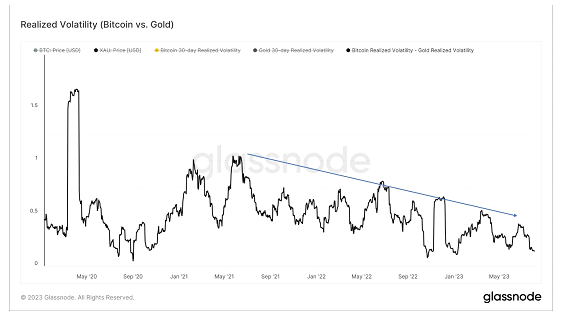

La volatilidad realizada de Bitcoin ha estado disminuyendo en relación con la volatilidad realizada por el oro durante más de dos (2) años, una tendencia que es improbable que continúe indefinidamente, pero que desacredita argumentos que sugieren que Bitcoin es demasiado volátil para ser una clase de activo legítima.

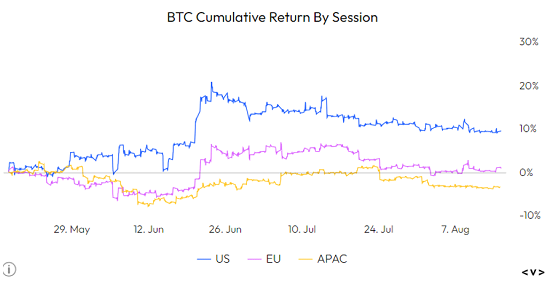

La disminución en el entusiasmo por los ETF por ahora es evidente al observar la prima durante las horas de trading en EE.UU., que aumentó tras el anuncio inicial del ETF de Blackrock junto con el interés abierto de los futuros del CME. Esto será algo a observar para el regreso del comercio de ETF así como habrá que estar atentos a las decisiones de la SEC del próximo 02/09/2023:

Esta falta de volatilidad, junto con el contagio a nivel del criptomercado y el riesgo de contraparte, ha llevado a una disminución en el volumen y liquidez en los exchanges centralizados (CEX), evidente al observar la profundidad de compra/venta.

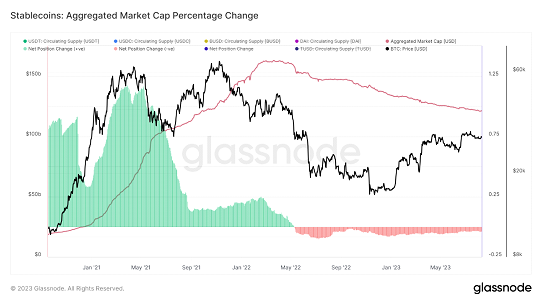

No solo hemos visto esta disminución en la volatilidad en exchanges centralizados, sino también en cadena. Una forma de medirlo es observando las reservas agregadas de stablecoins como USDC, USDT, BUSD y DAI.

Las reservas de stablecoins han disminuido durante más de un (1) año, en parte debido al decreciente interés en las criptomonedas por las razones mencionadas, así como la capacidad de obtener rendimientos de las tesorerías en lugar de operar en DeFi. Una métrica que vale la pena seguir para un posible cambio de tendencia es el cambio de 90 días, mostrado como el oscilador verde/rojo en la parte inferior del siguiente gráfico:

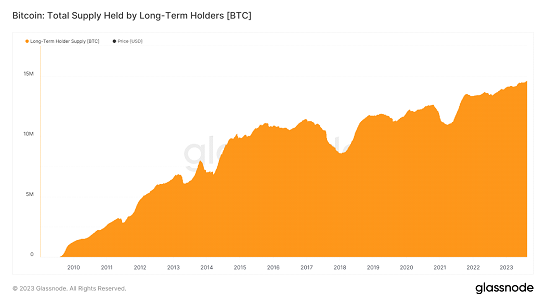

Mientras que la volatilidad se encuentra cerca de mínimos históricos, los holders de Bitcoin han mostrado una fe inquebrantable en este activo, con un máximo histórico en la cantidad de Bitcoin sostenido por tenedores a largo plazo y el porcentaje del suministro circulante sostenido por estos poseedores superando el 75%:

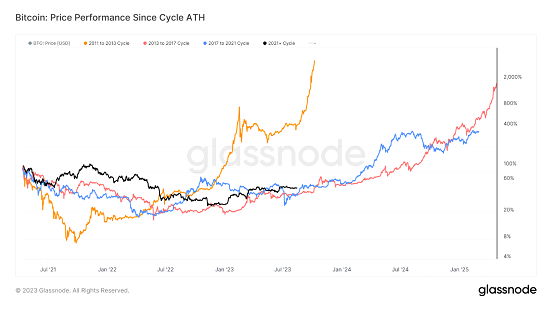

Si nos alejamos y observamos desde una perspectiva temporal, Bitcoin se está negociando de manera muy similar a como lo ha hecho durante ciclos de mercado anteriores de “4 años”. El gráfico a continuación compara cada época a partir de su máximo histórico anterior, siendo la actual mostrada en negro, que se ha retrocedido a abril de 2021 en lugar de noviembre, decisión tomada debido a que toda la actividad en cadena tuvo su pico en abril de 21:

Al observar los rendimientos de Bitcoin por año, podemos ver que todos sus años bajistas han sido dos años después del halving (2014, 2018, 2022). Aunque la historia no siempre se repite, a menudo se deja sentir, y parece que este ciclo de mercado está siguiendo un patrón similar a los anteriores:

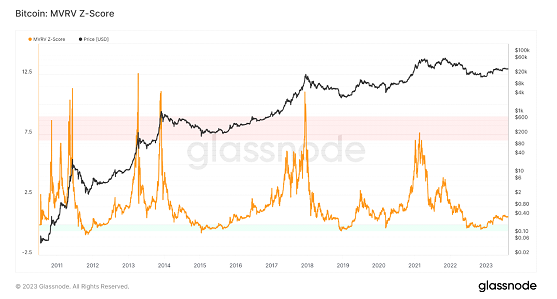

Una de nuestras métricas de valoración favoritas para marcos temporales largos es mirar la relación MVRV. La cuál, compara el precio comercial marginal actual con el precio realizado, que es la base de costo agregada de la red en función de cuándo se movieron las monedas por última vez.

La idea es que cuando el precio comercial marginal está significativamente por encima de la base de costo del mercado, es probable que los inversores busquen tomar ganancias en sus posesiones de Bitcoin y cuando el precio comercial marginal actual está por debajo de la base de costo de la red, por definición, es probable que sea un momento prudente para adquirir BTC:

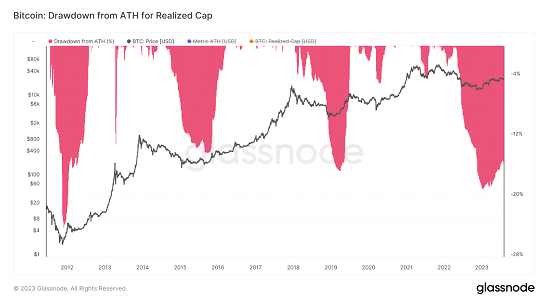

Otra variante del precio realizado que ilustra la dinámica del mercado HTF es mirar la reducción porcentual del precio realizado desde su máximo histórico anterior. Como se puede ver en la gráfica de abajo, la reducción de este mercado bajista fue peor que la de 2015/2018, lo que significa que incluso en términos relativos, la cantidad de pérdidas realizadas (capitulación) en cadena ha sido masiva:

Mientras que Bitcoin se negocia lateralmente como una stablecoin acercándose a una volatilidad mínima histórica, con el halving en el horizonte (menos de 250 días teóricamente) y con un Bitcoin aun negociando en sus límites de valoración inferiores, bajo la superficie, los holders están esperando con ansias los años venideros y salir (amén de olvidar) definitivamente de este bear market. Mientras tanto, paciencia.

Esperemos que os haya gustado este artículo de nuestro CEO, Juanmi Rubio, al que le agradecemos su participación en el blog. Recordad que podéis seguirnos en nuestras redes sociales y estar atentos a la web. ¡Saludos!

Aclaración: La información y/u opiniones emitidas en este artículo no representan necesariamente los puntos de vista o la línea editorial de WE FINANCE CLUB. La información aquí expuesta no debe ser tomada como consejo financiero o recomendación de inversión. Toda inversión y movimiento comercial implican riesgos y es responsabilidad de cada persona hacer su debida investigación antes de tomar una decisión de inversión, así como verificar previamente la legislación de su país de residencia.

No Comments